一、明确承保范围:保险公司什么情况下会赔?

1.第三方人身伤害赔偿

当产品因缺陷导致消费者或其他第三人发生人身伤亡时,依法应由被保险人承担的赔偿责任,保险公司按约赔付。包括:

医疗费、住院费、康复费、残疾赔偿金、死亡赔偿金、误工费、护理费、交通费等合理支出。

注:部分保单可扩展覆盖精神损害抚慰金,但需特别约定。

2.第三方财产损失赔偿

缺陷产品造成他人财产(非产品本身)的直接损失,例如:

手机电池爆炸引燃家具、洗衣机漏水导致地板损坏、赔偿范围包括维修、重置或折价赔偿费用。

3.法律抗辩与诉讼费用

经保险公司书面同意后产生的合理法律支出,通常涵盖:

诉讼费、仲裁费、律师费、鉴定费、和解谈判成本、调查取证及相关行政程序费用。

4.出口场景下的特殊保障

针对出口企业,部分保单可覆盖:

海外高额索赔(如美国产品责任诉讼)、跨境法律程序支持、惩罚性赔偿(需明确列明,否则通常不赔)。

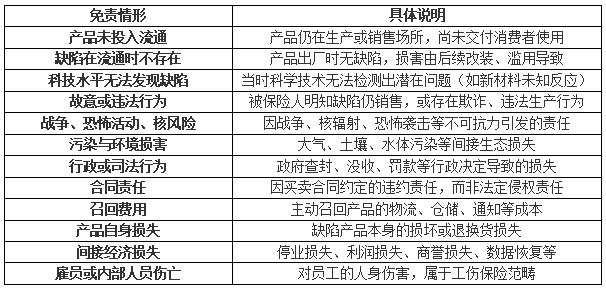

二、常见免责条款:哪些情况保险公司不赔?

三、理赔时需提交的5类关键证据材料

1.保险合同相关材料

证明保险关系存在的基础文件,是理赔的起点。

●保险单原件或电子保单:明确承保范围、责任限额、保险期间等关键信息

●投保人/被保险人身份证明:如企业营业执照、法人身份证复印件(加盖公章)

●被保险人变更说明(如有):若投保后主体发生变更,需提供工商变更登记证明

提示:出口企业若保单为英文版,建议附中文翻译件以便沟通。

2.事故证明材料

用于证实产品缺陷与损害事实之间的关联性,是理赔审核的核心。

●产品缺陷鉴定报告:由第三方质检机构出具,证明产品存在制造、设计或警示缺陷

●事故调查报告:如消防部门火灾认定书、市场监管局产品抽检不合格报告等

●司法鉴定意见书:在诉讼或仲裁中委托法院指定机构作出的技术性结论

●海外事故认定文件(出口场景):如美国CPSC调查报告、欧盟RAPEX通报记录

3.损害结果证明材料

量化损失金额的直接依据,需真实、完整、可追溯。

●人身伤害类:

医院诊断证明、住院病历、伤残等级鉴定书

医疗费用发票及明细清单(需加盖医院公章)

●财产损失类:

损毁物品的购买发票、维修报价单或重置估价报告

现场照片、视频记录(建议保留原始数据)

注意:第三方财产损失不包括缺陷产品本身价值

4.费用凭证与赔付依据

证明被保险人已实际承担赔偿责任或产生抗辩支出。

●赔偿协议或和解书:与受害人达成的书面赔偿协议(需注明金额、支付方式)

●银行转账凭证:向受害人支付赔偿金的流水记录

●法律费用单据:律师费发票、诉讼费缴纳凭证、鉴定费收据等

●法院判决书或仲裁裁决:具有法律效力的责任认定文件

5.其他辅助性材料

提升理赔效率、降低争议风险的补充证据。

●产品生产记录:批次号、出厂检验报告、质量控制文件

●销售流向记录:出库单、物流信息、终端客户名单(用于召回溯源)

●消费者投诉记录:售后工单、客服沟通记录(体现问题发现过程)

●证人证言或现场勘验笔录:在复杂案件中增强证据链完整性

四、前期准备资料

梳理产品信息:列出拟投保产品的名称、型号、用途、目标市场(国内/出口)、年销售额等。

准备企业基础资料:营业执照副本、生产许可证(如涉及)、产品质量认证文件(如CCC、CE、FDA、ISO9001等)、产品说明书、安全警示标签样本。

整理历史记录:如有过往质量投诉、召回或索赔案例,需如实披露,避免影响核保。

五、提交投保申请资料

投保单核心内容:

企业基本信息(名称、地址、法人代表)

投保产品清单(名称、型号、年销售额)

销售区域(是否含出口及具体国家)

以往事故记录(如有)

需同步提交的材料:

产品检测报告

质量管理体系认证

广告宣传材料(避免功能夸大引发责任争议)

2026-05-26 15:43:09

2026-05-22 18:24:40

2026-04-01 00:00:00

2026-05-18 14:00:00

2026-05-25 10:40:25