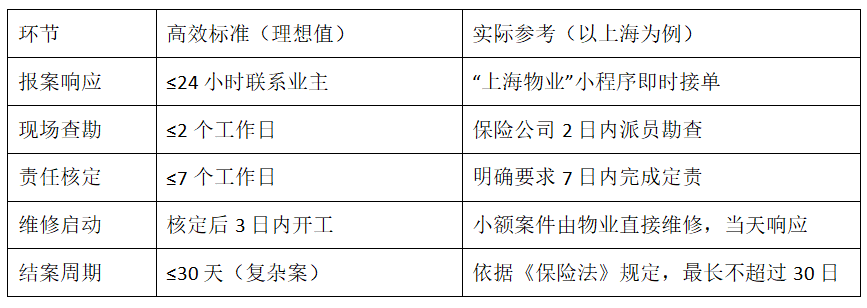

评估住宅工程质量潜在缺陷保险(IDI保险)的理赔效率,核心是看“响应速度、流程透明度、维修实效”三大维度,其中上海通过数字化平台实现了“一键报案+7日核定”的高效模式,是当前全国标杆。

作为业主,真正关心的不是条款有多全,而是房子漏水、墙面开裂时,能不能快速修好、少跑腿、不扯皮。以下从实操角度为你拆解如何评估IDI保险的理赔效率:

一、关键效率指标:用“时间线”衡量服务快慢

理赔效率最直观体现在各环节响应时效上,可对照以下标准进行评估:

二、流程设计:是否“以修复为中心”决定效率高低

高效的IDI理赔不是走完流程就结束,而是以解决问题为导向。关键看三点:

1.是否建立专属服务通道

上海已实现“微信小程序一键报案”,业主无需找开发商或物业中转。

支持在线查询承保公司、保单号、保险范围,信息透明。

2.是否分级处理、授权放权

小额案件(如渗漏、空鼓):委托物业公司统一查勘维修,提升效率。

重大案件(如结构裂缝):保险公司直接指派第三方检测机构调查定责。

3.是否引入专业力量前置介入

重大理赔案中,保险公司若能早期聘请专业律师或工程质量专家参与定责,可大幅降低后续争议,加快追偿与结案速度。

三、支撑体系:第三方机制决定执行质量

理赔效率不仅靠保险公司自觉,更依赖制度设计:

TIS机构全程参与

第三方技术检查机构(TIS)在施工阶段已掌握工程资料,出险后能快速调取原始数据,缩短调查周期。

共保体协同服务

多家保险公司联合承保,避免单一机构资源不足导致响应滞后。

代位追偿机制倒逼责任清晰

保险公司理赔后向责任方(如施工单位)追偿,促使在定责阶段就查清原因、固定证据,减少推诿。

2026-05-26 15:43:09

2026-05-22 18:24:40

2026-04-01 00:00:00

2026-05-18 14:00:00

2026-05-25 10:40:25