一、主要风险类型

自然灾害风险

包括台风、洪水、地震、雷击、海啸、暴雨等不可抗力事件,尤其对海运和长途陆运影响显著。例如,2023年华北暴雨曾导致数千辆运输车被困,造成大面积货损。

意外事故风险

涉及运输工具发生的碰撞、倾覆、火灾、爆炸、沉没、出轨等情形。数据显示,我国每年发生交通事故超212万起,若涉及货运车辆,损失难以估量。

人为与外部风险

●盗窃与整件提货不着:尤其在东南亚港口频发,中长途运输面临较高被盗风险。

●装卸操作不当:工人违规操作或包装不善导致货物破损,部分综合险可覆盖此类损失。

●战争、罢工、恐怖袭击:属于外来风险,需额外加保战争险或罢工险才能涵盖。

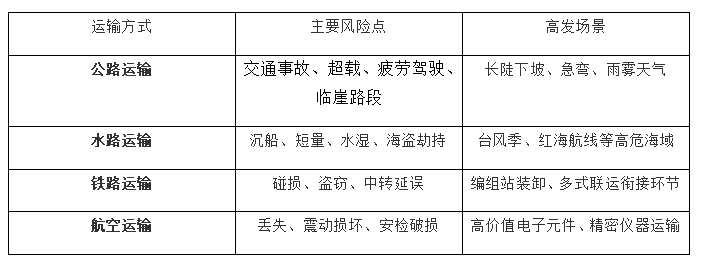

二、不同运输方式的风险特征

三、特殊货物的附加风险

易碎品(如玻璃、陶瓷):需加保“破碎险”,并确保专业包装。

冷链生鲜:温控失效可能导致整批变质,建议附加“温控失效险”。

贵重物品(如手机、芯片):面临盗窃与数据损毁风险,可附加“数据丢失险”。

危险品运输:事故后果严重,需专项评估运输路线与应急方案。

四、风险规避建议

选择合适险种:海运优先选“一切险”,空运考虑“综合险+震动保障”,陆运长途建议覆盖盗窃与雨淋。

完善包装与记录:使用坚固外包装,贴封条,全程留存装货影像,便于理赔举证。

投保物流责任险而非货运险:若为承运方,应投保物流责任险以转移自身赔偿责任,避免被追偿。

五、货运险常见拒赔情形及应对策略

1.包装不符:被拒赔的“高频雷区”

保险公司普遍将“包装不善”列为除外责任,若货物因包装问题在运输中受损,很可能被拒赔或按比例少赔。

典型情形:

●使用非标准包装(如纸箱强度不足、木箱未加固);

●裸装或散装运输易碎品、精密设备;

●未采取防震、防潮、固定措施,导致货物移位碰撞。

应对策略:

●遵循国家标准包装:参考国家标准化管理委员会(sac.gov.cn)发布的行业包装规范,确保符合长途运输要求。

●特殊货物强化包装:对玻璃、陶瓷等易碎品使用木架+缓冲材料,并做熏蒸处理以满足国际运输要求。

●留存包装影像证据:发货前拍摄完整包装视频与照片,作为理赔时证明“已妥善包装”的关键依据。

2.申报不实:信息偏差引发拒赔

货物实际价值、品类、数量与保单申报内容不符,属于严重违约行为,保险公司有权拒绝赔偿。

常见问题:

●低报货值以节省保费,导致不足额投保;

●未如实申报货物性质(如将易碎品申报为普通货物);

●运输危险品但未告知,违反保险合同约定。

应对策略:

●真实足额投保:按货物实际价值(CIF价+10%-30%)投保,避免“不足额投保”导致按比例赔付。

●明确货物属性:运输花盆、瓷器等易碎品时,应选择易碎品专项险而非普通货运险,否则可能被拒赔。

●提供完整单据链:随附采购合同、发票、质检报告等,增强申报可信度。

3.免赔额陷阱:小额损失自担风险

几乎所有货运险都设有免赔额,即损失金额低于该额度时,保险公司不予赔付。

典型条款:

●绝对免赔1000元或损失金额的10%,以高者为准;

●单次事故免赔额叠加,多次小损难以累计索赔。

应对策略:

●投保前确认免赔条款:仔细阅读保单中的免赔额与免赔率,评估自身承受能力。

●选择“不计免赔”附加险:部分保险公司提供“不计免赔特约条款”,可覆盖免赔部分,适合高频运输企业。

●集中理赔管理:对多次小额损失统一归档,便于未来谈判或追偿参考。

4.综合应对路径:从拒赔到成功理赔

当遭遇拒赔时,可按以下步骤维权:

●核查拒赔通知:明确拒赔理由是否合法,是否引用合同具体条款。

●补充证据材料:提供装货视频、运输单据、事故现场照片等,证明操作合规。

●协商与申诉:先与保险公司客服沟通,申请重新审核;若无果,可向银保监会投诉或寻求第三方评估机构介入。

●法律手段兜底:对恶意拒赔或程序违规,可依法提起诉讼,主张赔偿损失及迟延赔付利息。

2026-06-03 15:11:17

2026-06-03 15:10:56

2026-05-26 15:43:09

2026-05-22 18:24:40

2026-04-01 00:00:00