险种结构与税收政策的双重影响

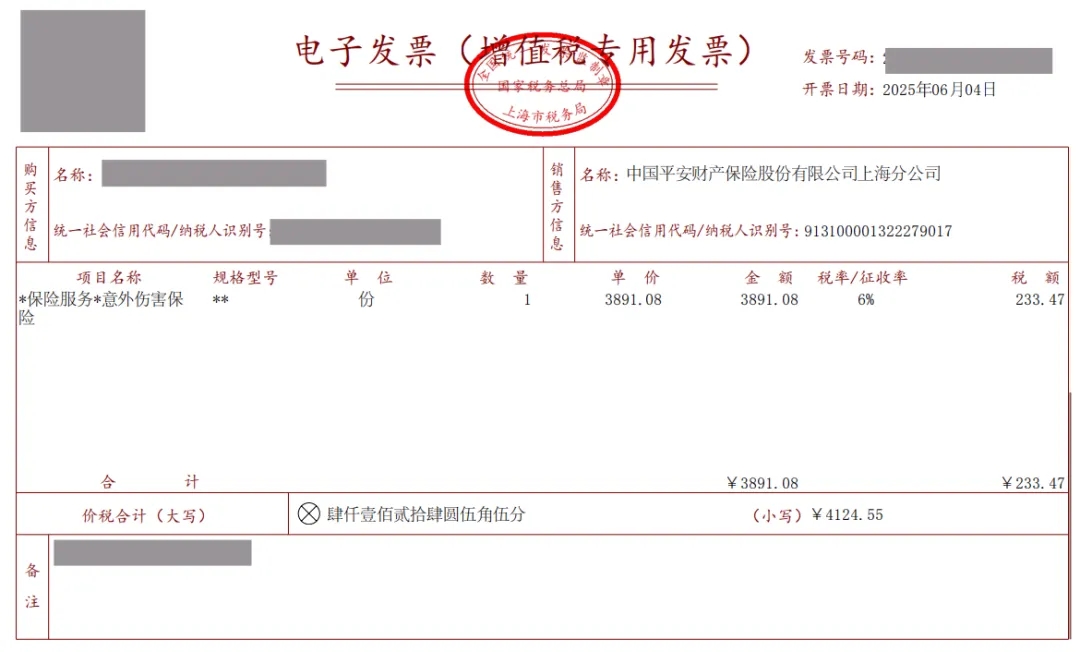

增值税专用发票由国家税务总局监制,仅限增值税一般纳税人使用,可用于抵扣进项税额,降低企业增值税负担;

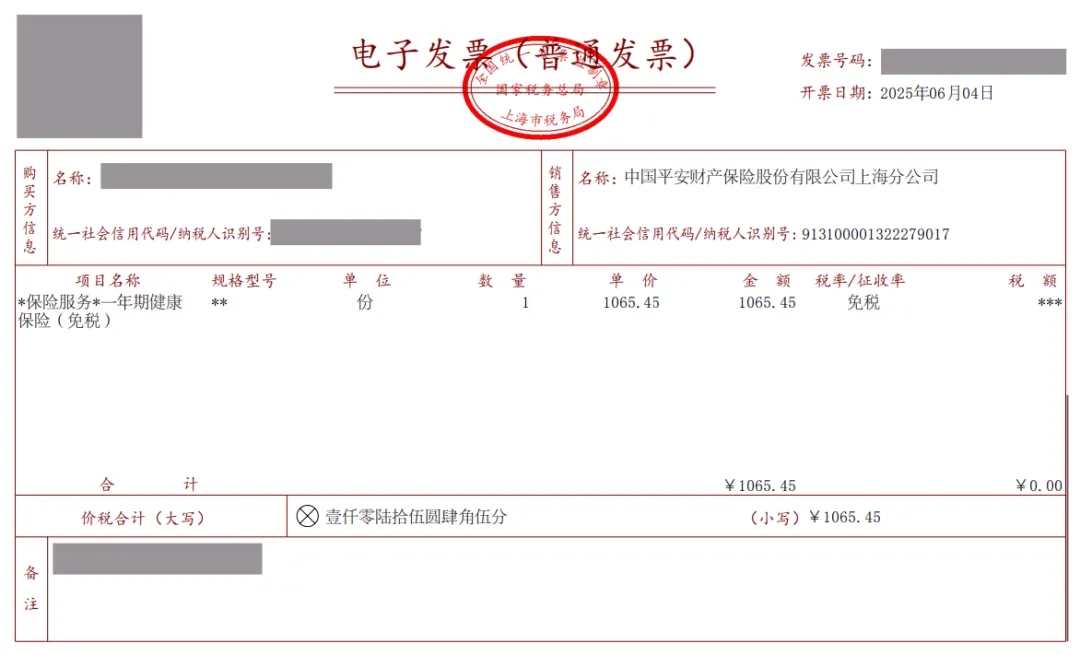

而普通发票主要用于日常消费或非增值税应税项目,不具备抵扣功能。

团意雇主险通常包含主险和附加险,这种险种结构直接导致了两种发票的产生:

主险(意外险) |

涵盖高残、身故等保障责任,属于常规商业保险,不享受税收优惠,因此可开具税率为 6% 的增值税专用发票,企业取得后可按规定抵扣进项税额。

附加险(意外医疗险) |

依据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)规定,部分意外医疗险可享受免税政策,所以只能开具普通发票。

专票抵扣

企业取得团意雇主险的增值税专用发票后,能否进行进项税额抵扣,需要根据保险性质与企业经营的关联程度来判断:

可抵扣情形 |

雇主责任险的核心是转嫁企业经营中的赔偿责任,与生产经营直接相关,取得的专票通常允许抵扣。例如,某制造企业员工在工作中受伤,企业通过雇主责任险获赔,减轻了经济负担,该险种专票对应的进项税额可正常抵扣。

不可抵扣情形 |

若团体人身意外伤害保险被认定为福利性质(如作为员工额外福利),由于与生产经营关联度低,其专票进项税额不得抵扣。此外,如果企业难以明确界定保险用途,税务机关也倾向于不予抵扣。

保险费税前扣除

除了发票抵扣,保险费的税前扣除也是企业关注的重点。根据现行税法规定,以下保险费支出准予在企业所得税税前扣除:

法定社保费用 |

企业为职工缴纳的 “五险一金”,以及按规定标准缴纳的补充养老保险费、补充医疗保险费;

特定商业保险 |

特殊工种人身安全保险费(如高空作业人员意外险)、职工出差的人身意外保险费;

经营相关保险 |

财产保险费、责任保险费,以及银行业金融机构按规定缴纳的存款保险费。

企业在进行保险费税前扣除时,务必留存好保险合同、发票、付款凭证等资料,严格按照国家规定的标准执行。同时,要准确区分可扣除和不可扣除项目,避免因税务处理不当引发稽查风险。

2025-12-04 16:41:59

2025-12-01 14:02:12

2025-12-03 10:06:07

2025-12-03 10:06:07

2025-11-27 17:24:33