1

短期工程投保的现实困境

工程行业的临时性、突发性特点,使得短期用工需求激增。

但传统团意雇主险的 “最低 1 个月投保期限” 规则,与实际工期严重脱节。

例如,某小区外墙修缮项目工期仅 7 天,若按常规投保 1 个月的团体意外险,保费成本将增加近 3 倍;而不投保则可能面临《安全生产法》的处罚,还需自行承担工人意外事故带来的高额赔偿。

2

主流险种优劣势深度解析

团体意外险:基础保障的便捷之选 |

团体意外险以团体形式投保,为临时工提供意外身故、伤残及医疗费用赔付。其核心优势在于:

▪灵活配置:企业可根据需求选择不同保额与保障期限组合,如为高空作业工人定制高保额方案;

▪流程简便:无需复杂核保,线上即可完成投保。

但需注意,团体意外险的赔付对象为被保险人(即工人),当企业需承担工伤赔偿、法律诉讼等额外责任时,该险种无法提供直接补偿。如某装修公司工人意外坠楼,团体意外险赔付工人家属 50 万元后,企业仍需支付后续医疗费、误工费等共计 30 万元。

雇主责任险:转嫁企业风险的核心工具 |

雇主责任险聚焦企业依法应承担的用工责任,涵盖医疗费用、伤残津贴、误工补偿等支出。其独特价值体现在:

▪风险转嫁:理赔款直接支付企业,有效缓解资金压力;

▪法律保障:部分产品扩展法律费用补偿,助力企业应对诉讼纠纷。

不过,不同保险公司的条款差异显著。如部分产品将 “高空作业未持证” 列为免责,企业投保时需仔细研读特别约定,明确保障边界。

3

短期工程专属保险方案

短期工程专属保险方案 |

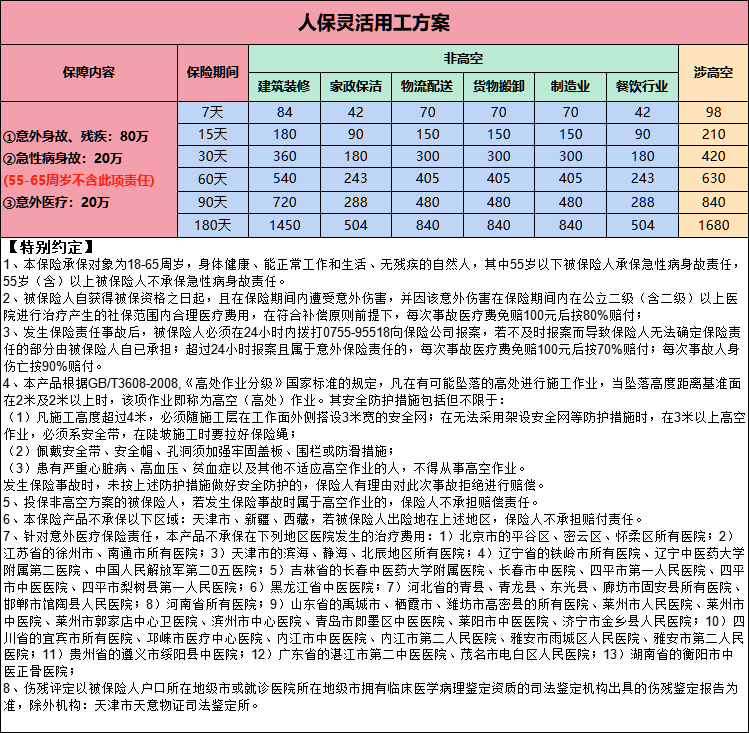

针对 1 个月以内的短期工程,灵活用工意外险与短期工作意外保险应运而生:

超短期限可选:提供 7 / 15 / 30 天等多种保障周期,精确匹配工期;

单人可投:支持 1 人起保,满足零散用工需求;

多工种覆盖:建筑、搬运、保洁等常见工种均可投保,保障内容包含意外身故 / 伤残、医疗费用报销,部分产品还扩展住院津贴。

如某市政抢修项目雇佣 10 名临时工,通过投保 7 天期短期工作意外险,最低人均保费仅 84 元,即获得 80 万元意外身故保额与 20 万元医疗保障,有效平衡了成本与风险。

2025-12-04 16:41:59

2025-12-01 14:02:12

2025-12-03 10:06:07

2025-12-03 10:06:07

2025-11-27 17:24:33