在当今的劳动保障体系中,工伤保险与商业保险犹如并驾齐驱的双轮,共同为企业和员工构建起风险防护的屏障。

两者在性质、保障范围、赔付标准及保费等方面存在显著差异,企业需深入了解,以便合理运用,实现风险的有效管控。

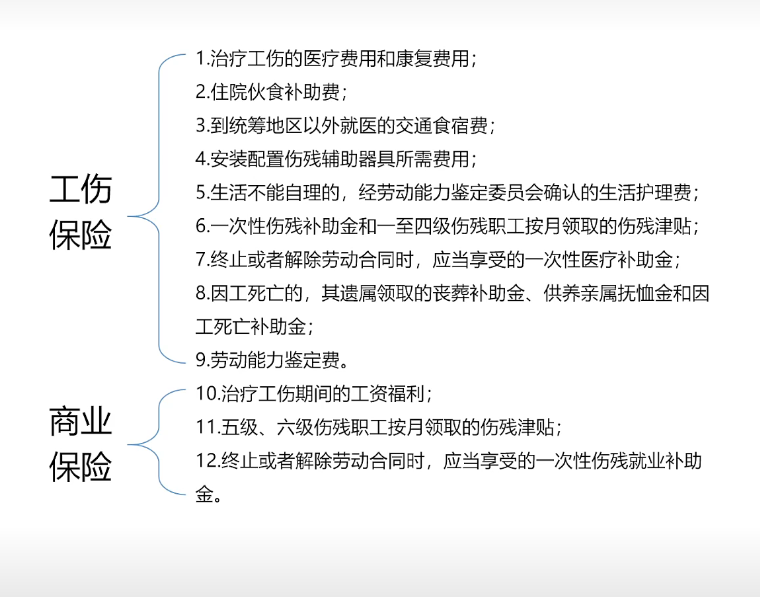

工伤保险

工伤保险作为国家强制推行的社会保险制度,具有鲜明的强制性与福利性。

其运行机制为用人单位单方面缴费,旨在当员工在工作中遭遇事故伤害或患上职业病时,能够及时获得相应的保障。

这是国家赋予劳动者的一项基本福利,也是企业必须履行的法律义务。

企业依法为员工缴纳工伤保险,不仅是对员工权益的尊重与维护,更是企业合法合规运营的重要体现。

商业保险

与之相对,商业保险是保险公司基于市场机制推出的产品,诸如雇主责任险、团体意外险等,企业或个人可根据自身需求自愿选择购买。

商业保险的背后,是保险公司以盈利为导向的商业行为,其产品设计和定价遵循市场规律,为企业和个人提供了多样化的保障选择。

区别

目的不同

工伤保险是国家强制企业参加的社会保险,不以营利为目的,是政府实施的社会保障措施。在职工因工伤、职业病致伤、残、亡时,为受害者或其遗属提供医疗与基本生活保障。

而雇主责任险、人身意外伤害险属于商业保险,用人单位可自愿参保,保险公司以营利为目的,带有明显商业色彩。

保险对象不同

工伤保险的被保险人与企业存在劳动关系,实施对象涵盖所有企业的各类职工,像建筑、采矿、冶金等高危行业职工也不例外,只要与参保企业有劳动关系,就是保障对象。

而商业保险实施对象是符合合同规定条件的任何人,保险人与被保险人依据保险合同确定权利义务。

保障范围不同

从保障范围来看,二者各有侧重。

工伤保险主要聚焦于与工作直接相关的伤害和职业病,保障范围相对固定,为员工的工作安全提供了坚实的底线保障。

然而,仅靠工伤保险并不足以完全覆盖雇主的潜在损失。

商业保险中的雇主责任险,着重保障企业对员工应承担的赔偿责任,对一些工伤保险未能覆盖的情况进行补充赔偿,从而有效降低企业的经营风险。

团体意外险则保障员工因意外导致的身故、伤残和医疗费用,其保障范畴更为宽泛,并不局限于工作时间内,为员工提供了全方位的意外风险保障。

赔付不同

赔付标准方面,工伤保险的赔付严格遵循国家法规的明确规定,按照当地平均工资水平,在法律规定的限额内进行赔偿,具有较强的统一性和规范性。

而商业保险的赔付则依据保险合同的具体约定执行,不同产品之间的赔付标准差异较大,企业和个人可以根据自身需求灵活选择保额和赔付比例,实现个性化的风险保障。

保费不同

在保费计算上,工伤保险的费率主要根据行业风险程度确定,同一行业内的企业缴费标准相对统一。

这体现了工伤保险在风险分担上的公平性和合理性,高风险行业多缴费,低风险行业少缴费。

商业保险的保费计算则较为复杂,受到保障范围、保额、员工职业等多种因素的综合影响。

企业在选择商业保险时,需要综合考虑自身的风险状况和经济实力,以确定最适合的保险方案。

综上所述,工伤保险作为劳动保障的基石,是企业必须落实的基本法律责任。而商业保险则作为有力的补充,能够填补工伤保险的保障缺口,进一步降低企业的经营风险。

企业应依据自身实际情况,合理搭配这两种保险,构建起全面、多层次的风险保障体系,为员工的权益保驾护航,为企业的稳定发展奠定坚实基础。

2025-12-04 16:41:59

2025-12-01 14:02:12

2025-12-03 10:06:07

2025-12-03 10:06:07

2025-11-27 17:24:33