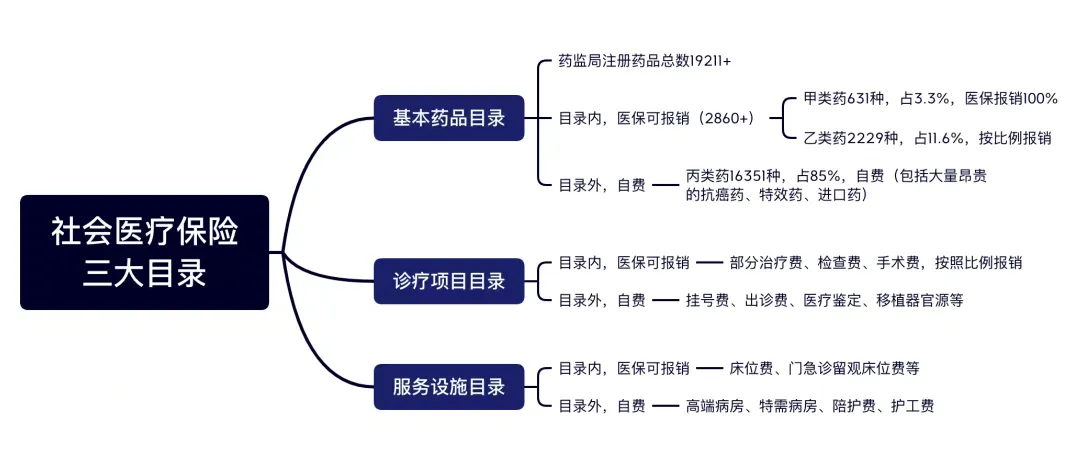

社保内/外费用

社保内费用,指的是符合国家基本医疗保险药品目录、诊疗项目目录和医疗服务设施标准范围内所产生的费用。甲类可全额报销(全部纳入统筹),乙类是部分报销(部分纳入统筹)。这些费用是在国家医保体系的保障框架之内的,是基础的医疗保障。

而社保外费用,就是超出了上述医保报销范围的费用,包括一些不在医保药品目录里的进口药品、价格高昂的自费药品,以及部分未被纳入医保诊疗项目的高端诊疗技术等。

这些费用往往成为企业和员工在面对重大疾病或意外时的沉重负担。

举例

我们通过一个实际案例来更直观地理解。

有位员工因意外事故导致住院,员工有社保,企业有团意险。治疗期间,用的是医保目录内的常规药品和诊疗项目,这些都属于社保内费用。

假设总费用是 5 万元,医保报销比例按照 70% 计算,那么医保报销的金额为 50000×70%=35000 元,剩余 15000 元由企业向保险公司申请理赔。

按照保险合同条款,社保内费用扣除 100 元免赔后按照 100% 比例报销,也就是(15000-100)×100%=14900 元,最后企业和员工只需承担 15000-14900=100 元。

这充分体现了社保和团意险在社保内费用报销上的协同作用,大大减轻了企业和员工的经济压力。

但如果情况变了,该员工病情严重,需要用到进口的特效自费药,这就属于社保外费用了。

假设自费药费用为 2 万元。要是保险合同只保社保内,那这 2 万元昂贵的药费就只能企业和员工自己掏腰包。可如果保险涵盖社保外,社保外费用按照扣除 100 元免赔后按照 90% 比例报销,那么就能报销(20000-100)×90%=17910 元,大大减轻了企业和员工的负担。

这个案例鲜明地展示了社保外费用保障的重要性,以及不同保险条款对企业和员工的影响。

2025-12-04 16:41:59

2025-12-01 14:02:12

2025-12-03 10:06:07

2025-12-03 10:06:07

2025-11-27 17:24:33