条款限制

这三个条款对24小时责任都有所限制。

其中一条要求意外事故必须因工作原因导致,如果雇员在周末自行出游或者因个人原因意外受伤,这种情况是无法获得赔付的。

另一条则规定,只有在被保险人(也就是企业)依法应承担经济赔偿责任的前提下才予以赔付,也就是说,在法律层面上如果不属于企业应承担的赔偿责任范畴,同样不能获得理赔。

例如,雇员下班后在家里做家务导致的扭伤则不在此保障范围内,并不能通过该“24小时条款”获得保障。

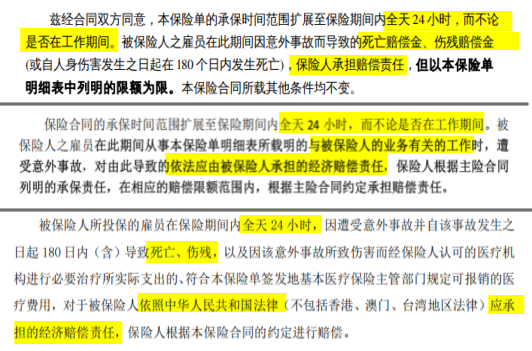

还有一条更特殊,它仅赔付身故/伤残,对于意外医疗费等其他责任不予赔付,从实际保障效果来看,实用性相对较低。

条款宽松

那么,怎样的24小时责任条款才是更优质的呢?

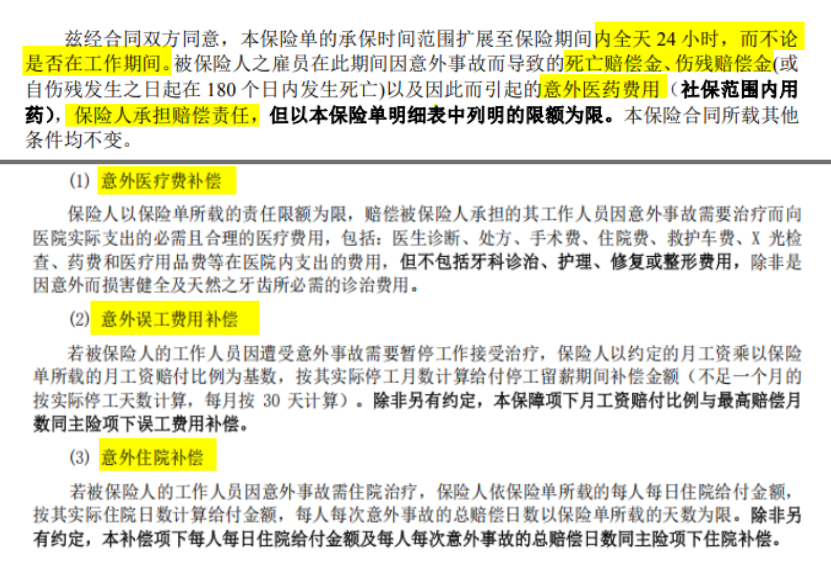

大家再看这两个条款,它们既不限制意外是否因工作原因产生,也不要求必须是企业应承担责任的情况。

并且,保障范围不仅包括身故/伤残,还涵盖了意外医疗费用,甚至连误工费、住院津贴等也都在赔付范围内。

2025-12-04 16:41:59

2025-12-01 14:02:12

2025-12-03 10:06:07

2025-12-03 10:06:07

2025-11-27 17:24:33