医保作为国家社会保障体系的核心组成部分,与团意雇主险共同构成了企业用工风险的保障网络。

两者看似独立,实则存在紧密的联动关系。对企业而言,厘清医保的基础功能及与团意雇主险的协同逻辑,不仅是履行法定义务的前提,更是优化用工成本、规避潜在风险的关键。

01/医保

国家兜底的基础医疗保障网

根据《社会保险法》规定,基本医疗保险是国家通过立法强制建立的社会保险制度,旨在为劳动者提供患病时的基本医疗需求保障。其核心价值体现在 "普惠性" 与 "强制性" 两大特征:

▪ 普惠性:覆盖全体劳动者及城乡居民,无论职业、收入差异,均可享受基础医疗报销;

▪ 强制性:企业必须为员工缴纳城镇职工基本医疗保险,这是法律明确的义务,未参保企业将面临补缴、罚款等行政处罚。

对员工而言,医保是抵御疾病风险的第一道防线。

门诊小病的几十元药费、住院手术的数万元开销,只要符合医保目录范围,均可按比例报销。某互联网企业员工突发急性阑尾炎,住院手术总费用 1.2 万元,经医保报销后个人仅支付 3200 元,报销比例达 73%,显著减轻了经济负担。

对企业而言,缴纳医保不仅是合规要求,更能提升员工归属感。数据显示,足额缴纳社保的企业,员工流失率比未参保企业低 28%,这在招聘竞争激烈的行业尤为重要。

企业员工参加的城镇职工基本医疗保险,实行 "企业与个人共同缴费、统筹基金与个人账户结合" 的模式:

▪ 缴费比例:全国统一实行 "企业缴纳 6%-8%+ 个人缴纳 2%" 的标准(具体比例由统筹地区确定)。以月薪 8000 元的员工为例,企业每月缴纳 640 元(8%),个人缴纳 160 元(2%),合计 800 元进入医保基金;

▪ 基金构成:企业缴纳部分主要进入统筹基金(用于支付住院费用、门诊慢性病费用等),个人缴纳部分进入个人账户(可用于支付门诊费用、药店购药等);

▪ 报销范围:严格遵循《基本医疗保险药品目录》《诊疗项目目录》《医疗服务设施标准》,超出目录的自费项目需个人承担。

值得注意的是,医保报销设有 "起付线"" 封顶线 "和" 报销比例 " 三重限制。

以北京为例,职工医保门诊起付线为 1800 元(年度累计),超过部分按 70%-90% 报销;住院起付线为 1300 元,超过部分按 85%-97% 报销,年度最高报销限额为 50 万元。

02/联动效应

医保与团意雇主险

团意险(团体意外险)和雇主险作为企业补充的商业保险,其理赔规则与员工是否参保医保密切相关。这种联动性体现在理赔比例、免赔额、保障范围等多个维度,直接影响企业的风险转移效果。

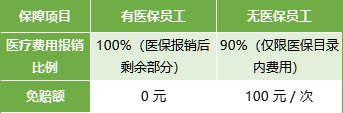

部分团意雇主险方案都会针对 "有医保" 和 "无医保" 设置不同条款,核心逻辑是:医保已报销部分降低了商业保险的赔付风险。

以某保险公司的雇主险方案为例:

实际案例显示,某建筑企业员工工伤住院花费 5 万元:

▪ 有医保员工:医保报销 3.5 万元后,雇主险全额报销剩余 1.5 万元,个人零支出;

▪ 无医保员工:雇主险仅报销 5 万元 ×90%-100 元 = 4.49 万元,个人承担 5100 元。

医保与团意雇主险在保障内容上形成互补,共同构建全面风险防护网:

▪ 医保覆盖基础医疗费用:主要解决门诊、住院的合规医疗支出,但不包含误工费、伤残津贴、护理费等;

▪ 团意雇主险补充额外损失:

--医保报销后的自费部分(如进口药品、高端诊疗项目);

--工伤期间的误工工资(按日工资 × 误工天数计算);

--伤残赔偿金(按劳动能力鉴定等级赔付);

--法律诉讼费用(如工伤认定纠纷的律师费)。

某制造企业员工因机械伤害导致 9 级伤残,总损失包括:医疗费 8 万元(医保报销 5.6 万元)、误工费 3 万元、伤残赔偿金 10 万元。

最终通过雇主险获赔:剩余医疗费 2.4 万元 + 误工费 3 万元 + 伤残赔偿金 10 万元 = 15.4 万元,企业仅承担诉讼费 0.8 万元,大幅降低了用工风险。

企业若未为员工缴纳医保,不仅面临社保部门的处罚(欠缴金额 1-3 倍罚款),还会导致团意雇主险的保障效力大打折扣。

▪ 理赔限制:如前文案例所示,无医保员工的医疗费用报销比例降低 10%,且有免赔额,实际获赔金额减少;

▪ 法律连带责任:根据《工伤保险条例》,未参保员工发生工伤的,所有费用由企业全额承担,此时团意雇主险仅能赔付部分损失(如伤残赔偿金),企业仍需补足差额。

03/最优策略

医保为基,商保为辅

企业配置用工保障时,需建立 "医保为基础、团意雇主险为补充" 的体系,具体可按以下步骤操作:

这是前提条件。企业应在员工入职 30 日内办理医保参保手续,按实际工资申报缴费基数(不得低于当地社平工资 60%,不得高于 300%)。对流动性大的岗位(如服务员、快递员),可通过人力资源服务公司代缴,确保参保连续性。

▪ 全员参保医保的企业:选择 "医保报销后 100% 赔付" 的雇主险方案,重点扩展自费药、伤残赔付比例等保障;

▪ 存在未参保员工的企业:需单独为这部分员工选择 "无医保版" 方案,并优先覆盖高风险岗位(如电工、焊工),同时尽快完成医保补缴。

2025-12-04 16:41:59

2025-12-01 14:02:12

2025-12-03 10:06:07

2025-12-03 10:06:07

2025-11-27 17:24:33