1

保险责任:明确 “保什么”

保险责任界定保险公司赔偿范围,雇主险需关注三类场景:

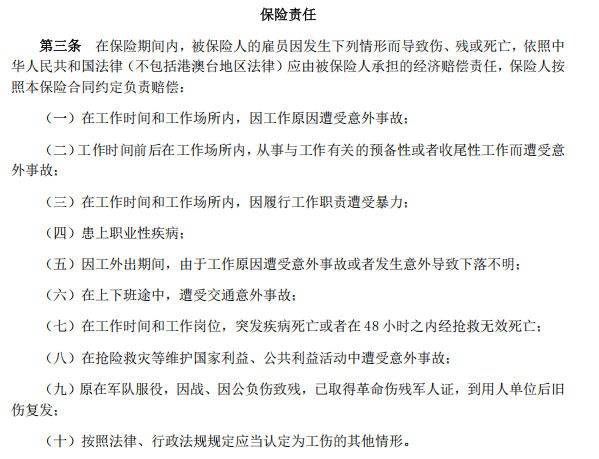

工伤事故覆盖:确认员工工作时间、场所内意外受伤、患职业病,或上下班途中符合工伤认定的交通事故是否在保障内。

某物流企业司机送货时负次要责任的追尾事故,因条款包含相关责任获赔 8.6 万元。

赔付项目明细:优质雇主险涵盖医疗、伤残 / 身故赔偿、误工费、法律费用等。某制造企业因忽略 “法律费用” 条款,自行承担 3.2 万元工伤诉讼费。

特殊场景约定:建筑企业查 “高空作业” 保障,餐饮企业明确 “食品中毒” 是否赔付,跨区域企业确认 “异地工作” 保障。

2

赔付规则:看懂 “赔多少”

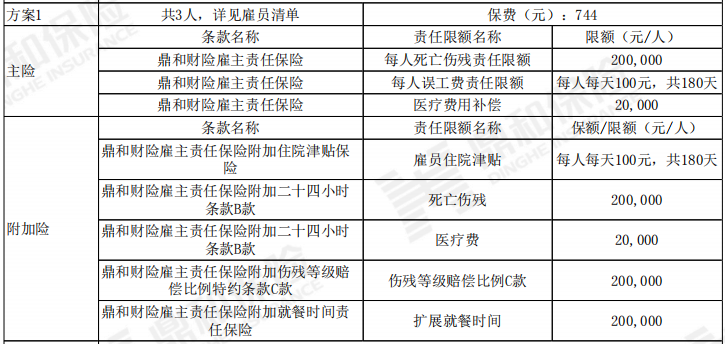

赔偿限额、免赔额、赔付比例在保单 “保险方案” 中列明:

赔偿限额:含单次事故、每人、累计限额。10 名员工各受伤花费 8 万,若单次事故限额 50 万,仅能报销 50 万而非 80 万。

免赔额:多为 “绝对免赔 100 元”,100 元内企业自担。

某餐饮员工烫伤花 3000 元,实际报销(3000-100)×90%=2610 元。

赔付比例:多约定 “社保目录内 90% 赔付”,自费项目可能不赔或降比例。

某建筑员工用进口钢板花 4.5 万,因条款约定自费项目赔 50%,仅报 2.25 万。

3

免责条款:警惕 “不赔什么”

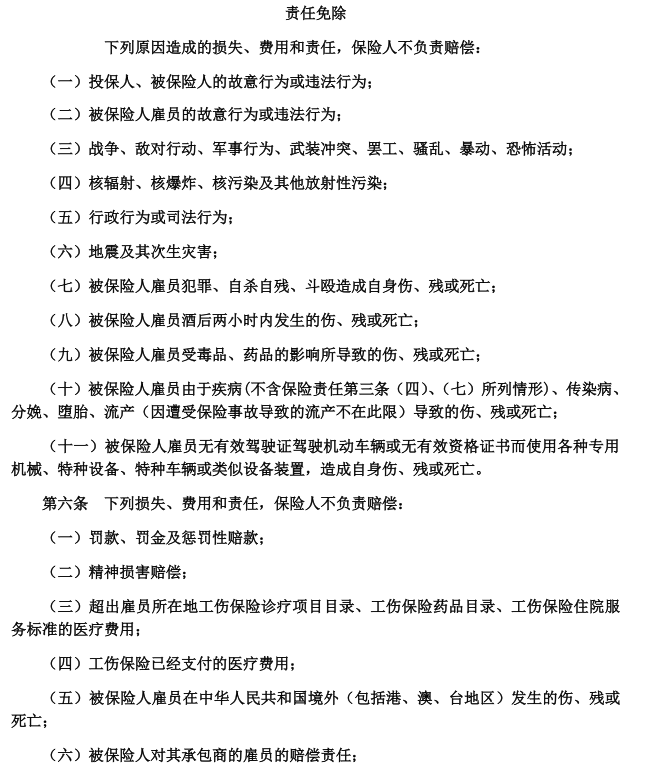

加粗的免责条款是拒赔红线,雇主险需关注:

主观过错事故:员工故意犯罪、自残自杀、醉酒吸毒等导致伤害不赔。某电子厂员工酒后操作受伤,保险公司拒赔获法院支持。

非工作关联伤害:员工下班后宿舍斗殴、出差私参加高风险活动受伤免赔。

违反操作规范:建筑 “未系安全带高空作业”、机械 “无证操作设备” 等免赔。某物流公司因司机超载,保险公司拒赔,企业自担 28 万。

4

理赔流程:备好材料

材料不全或超时报案可能拒赔,条款明确要求:

报案时限:多需 48 小时内报案。某服装厂员工受伤 3 天后报案,因缺现场证据延长理赔 2 个月。

核心材料:需理赔申请书、劳动关系证明、医疗材料、事故证明等。某餐饮企业因缺考勤记录,难证事故在工作时间,理赔受阻。

特殊要求:伤残需 “劳动能力鉴定书”,身故要 “死亡证明”,异地就医需 “转诊证明”。

2025-12-04 16:41:59

2025-12-01 14:02:12

2025-12-03 10:06:07

2025-12-03 10:06:07

2025-11-27 17:24:33