01

财产一切险的定义与核心原则

财产一切险(Property All Risks)是承保财产因自然灾害或意外事故以及由于突然和不可预料的事故造成的损失,除保险条款规定的责任外,保险人均负责赔偿。其核心原则是"一切风险承保",即承保除合同中明确列明的除外责任以外的一切自然灾害和意外事故造成的保险标的损失。这种保险模式与传统的"列明风险承保"形成鲜明对比,后者仅对合同中明确列出的风险提供保障。

财产一切险是在火险基础上发展起来的,但相比火险仅承保火灾、雷电和爆炸,财产一切险承保了人力不可抗拒的风险和人为的风险。其保障范围可涵盖基本险和综合险的所有保险责任,并能提供更全面的保障。这种保险机制将工程质量风险从开发商和业主转移至保险公司,形成了风险分担的新模式。

02

财产一切险的主要特点与优势

财产一切险的主要特点在于其保障范围的广泛性和责任界定的特殊性。其保障范围不仅包括自然灾害造成的损失,也承保由于意外以及员工操作不当(需在附加投保机器损坏险的基础上)所造成的损失。自然灾害包括雷电、飓风、台风、龙卷风、风暴、暴雨、洪水、水灾、冻灾、冰雹、地崩、山崩、雪崩、火山爆发、地面下陷下沉及其他人力不可抗拒的破坏力强大的自然现象。

财产一切险的优势在于其为企业提供了全方位的财产保障,大大提高了企业抗风险能力,为其生产、经营的正常进行提供保证。由于财产一切险的适用范围广泛,一切工商企业、建筑、交通、饮食、机关团体均可投保。保险业内人士尤其建议规模有限的中小企业投保该险种,以免经营多年的心血被一次不大的意外事故毁于一旦。

03

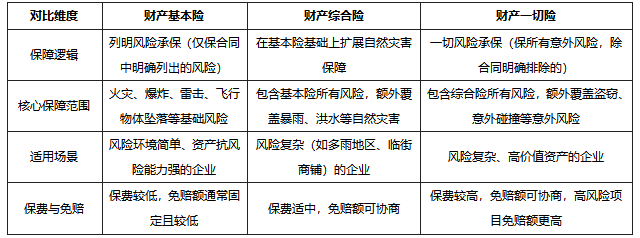

财产一切险与基本险、综合险的核心差异

财产一切险与财产基本险、财产综合险在保障逻辑、核心范围和应用场景上存在显著差异。

财产基本险的核心是"只保约定风险",合同中会明确列出"保险责任"。而财产一切险的逻辑是"除了排除的,都保"——只要不是合同中"除外责任"列出的情况,所有意外导致的财产损失都在保障范围内。

04

财产一切险在风险管理体系中的地位

财产一切险在风险管理体系中扮演着风险保障提供者、质量风险管理者、理赔服务主体和行业规范参与者的多重关键角色。它通过"保险+服务"的创新模式,对建筑工程质量管理产生了深远影响。

在风险管理方面,财产一切险具有多方面的重要作用。对于企业而言,它可以保障企业的固定资产和流动资产安全,将潜在的风险转移给保险公司,在发生损失时获得经济赔偿,有助于企业迅速恢复生产,减少因事故带来的财务压力。对于个人来说,财产一切险同样意义重大,可以为个人财产提供保障,让个人在面对风险时更加安心。

随着IDI保险市场的快速发展,承保单位的角色将更加多元化,不仅提供风险保障,还将深度参与工程质量全生命周期管理,推动建筑行业质量水平的整体提升。财产一切险通过其全面的保障范围和灵活的风险管理机制,在现代企业风险管理体系中占据了不可替代的重要地位。

05

典型除外责任条款解析

财产一切险并非"真的什么都保",其除外责任条款明确了保险人不承担赔偿责任的情形。理解这些除外责任对于避免理赔纠纷至关重要。

(1)法定除外责任

根据法律规定,战争、军事行动、暴乱或武装叛乱等情形通常被列为除外责任。核爆炸、核辐射或核污染及其引起的疾病也不在保障范围内。

(2)合同约定除外责任

保险合同中会明确列出特定的除外责任,如被保险人故意行为、投保人/被保险人的重大过失行为、行政行为或司法行为等。此外,财产自身损耗(如设备老化)、未采取措施导致的扩大损失等也通常被排除在外。

(3)特殊财产除外

金银、珍珠、钻石、宝石、邮票、古币、古玩、古书、古画、高级艺术作品、电脑资料及现金等非经特别约定并载明保险价值的财产,通常不在保险财产范围之内。

06

常见理赔案例分析

通过分析实际理赔案例,可以更直观地理解财产一切险的保险责任在实际中的应用。

(1)火灾事故理赔案例

2023年2月,某企业定制化矿车设备整流柜底座开裂,焊工进行焊接作业时导致卡车柴油箱处突然着火。该事故造成重大财产损失,预估损失金额超过500万元。由于火灾属于财产一切险的承保范围,保险公司最终支付了590万元赔款。

(2)台风灾害理赔案例

2024年9月,"摩羯"台风造成某集团的光伏电站严重受损。台风属于财产一切险承保的自然灾害,保险公司在具备道路通行条件后立即抵达现场查勘,并最终完成预赔1.4亿元。

(3)设备故障理赔案例

2023年6月,某有限公司的机器设备发生故障。经查勘确认属于机损险的保险责任范畴,保险公司最终赔付226.8万元。这体现了财产一切险在附加机器损坏险后对设备故障的保障作用。

07

拒赔情形与风险防范

了解常见的拒赔情形有助于投保人更好地规避风险,确保在需要时能够顺利获得赔偿。

(1)未如实告知

投保时故意或因重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或提高保险费率的,保险人有权解除合同并拒赔。

(2)事故不在保险责任范围内

如果保险事故不在保险合同约定的保障范围内,保险公司可拒赔。例如,财产一切险通常不承保地震、海啸及其次生灾害。

(3)未履行合同义务

投保人或被保险人未按合同约定履行义务,如未按时缴纳保费、出险后未及时通知等,可能导致拒赔。

(4)故意制造保险事故

被保险人故意制造保险事故骗保,保险公司不承担赔偿责任。这是典型的道德风险,保险公司会进行详细调查。

(5)超出索赔时效

被保险人知道保险事故发生后,超过一定时间未向保险公司索赔,保险公司可拒赔。财产保险的诉讼时效一般为三年。

通过本章的详细分析,投保人可以全面了解财产一切险的保险责任范围、除外责任条款以及实际应用中的注意事项,从而做出更明智的保险决策,有效管理财产风险。

08

如何挑选适合的财产险

(1)全面风险评估

地理位置:企业是否位于洪水、台风多发区?周边是否有易燃易爆设施?

行业属性:是重资产的制造业,还是轻资产的科技公司?生产流程中是否存在高风险环节?

财产构成:主要是厂房设备,还是高价值的存货或精密仪器?

最大可能损失:思考一旦发生最坏情况,企业能承受多大的财务损失。

(2)匹配保障需求

基础保障型:风险较低、预算有限的企业,可选择财产综合险。

全面保障型:对风险零容忍、资产价值高的企业,应选择财产一切险,并根据需要附加营业中断险、机器损坏险等。

特殊风险型:如数据中心需重点保障服务器,可附加“计算机综合保险”;餐饮企业需重点保障公众安全,可附加“公众责任险”。

(3)货比三家

向多家保险公司或保险经纪公司询价,对比保障范围、免赔额、保费和保险公司的服务水平。

(4)关注保险公司实力与服务

选择信誉好、财务稳健、理赔服务口碑佳的大型保险公司。

了解其理赔响应速度、是否有专业的理赔团队和网络。

(5)厘清关键术语

免赔额:损失中由被保险人自己承担的部分。免赔额越高,保费越低。企业应根据自身风险承受能力选择合适的免赔额。

赔偿限额:保险公司对单一事故或年度累计赔偿的最高金额。

2026-01-30 10:18:45

2026-01-28 10:08:46

2026-01-29 00:00:00

2026-01-23 11:42:20

2025-12-01 11:09:08