在企业用工过程中,雇员工伤事故带来的赔偿压力常让中小企业不堪重负。工伤保险虽能覆盖部分损失,但仍有赔偿缺口,雇主责任险作为补充风险工具应运而生。然而,企业在投保、理赔过程中,常被 “能否冲抵工伤损失”“多份投保如何赔付” 等问题困扰。

一、什么是雇主责任险?

✦

雇主责任险并非简单的 “员工意外险”,其本质是转移企业法定赔偿责任的商业保险。根据保险行业通用定义及主流条款,其核心内涵可拆解为三点:

▪ 保障前提:雇员在受雇期间,因从事与企业业务相关的工作遭受意外,或患国家规定的职业性疾病,导致伤、残、死亡;

▪ 赔偿基础:企业依据《劳动法》《工伤保险条例》及劳动合同,需向雇员承担的医药费用、经济赔偿责任(如一次性伤残就业补助金、停工留薪期工资),以及企业因纠纷支出的诉讼费用;

▪ 赔付主体:保险公司在保险合同约定的赔偿限额内,直接向企业支付保险金,而非向雇员支付 —— 这是其与意外险的核心区别。

简言之,雇主责任险的保障对象是 “企业”,而非 “员工”,目的是帮企业规避因工伤需自行承担的经济责任。

二、企业已买工伤保险,为何还要投雇主责任险?

✦

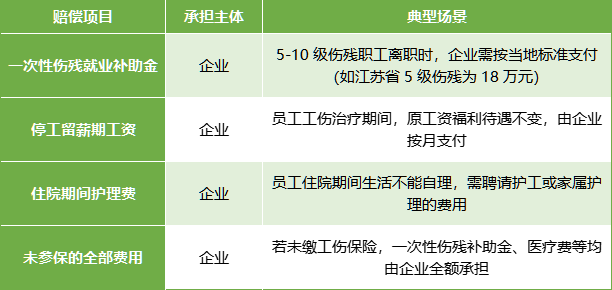

不少企业认为 “有工伤保险就够了”,实则忽略了工伤保险的赔偿缺口。根据《工伤保险条例》,即便企业依法参保,仍有部分赔偿项目需自行承担,具体如下:

雇主责任险的作用,正是覆盖上述工伤保险未涵盖的企业自付部分,进一步分散企业的工伤赔偿风险,避免因单次高额赔偿影响经营。

三、雇主责任险、工伤保险、团体意外险,三者有何区别?

✦

三者常被混淆,但在保障对象、法律性质、赔付方向上差异显著,企业需明确区分以避免风险漏洞:

工伤保险:法定强制保险,保障对象是员工,赔付方向是 “员工”(如医疗费由基金直接结算,一次性伤残补助金发放给员工),企业仅承担法定自付部分;

团体意外险:商业人身保险,保障对象是员工,赔付方向是 “员工或其近亲属”(受益人一般是员工本人或家属),赔付金不冲抵企业的法定赔偿责任;

雇主责任险:商业责任保险,保障对象是企业,赔付方向是 “企业”,仅在企业向员工履行赔偿义务后,保险公司才按约定向企业赔付,可直接冲抵企业的经济损失。

例如,江苏省南通市中级人民法院审理的 “范某某诉上海某建设公司案” 中,法院明确指出:团体意外险的受益人只能是员工或其近亲属,企业不能用意外险赔偿金抵扣自身赔偿责任;若企业想转移用工风险,应购买雇主责任险而非意外险。

四、企业与员工私了后,雇主责任险能否理赔?

✦

企业与员工就工伤赔偿达成和解(“私了”)后,能否向保险公司理赔,需分两种情况处理,核心依据是《保险法司法解释(四)》第十九条:

情况一:和解协议经保险公司认可,若企业在和解前通知保险公司,或和解协议内容经保险公司书面确认,企业可直接依据和解协议向保险公司主张理赔,法院通常会支持企业的请求。

情况二:和解协议未经保险公司认可,保险公司有权要求重新核定赔偿范围和金额,而非直接按和解协议赔付。如上海金融法院(2023)沪 74 民终 936 号判决指出:和解协议可能存在 “企业与员工恶意抬高赔偿金额” 的道德风险,保险公司需根据《工伤保险条例》及保险条款,重新核算合理赔偿额。

注意事项:企业与员工和解时,应留存医疗记录、伤残鉴定报告等证据,避免因和解金额远超法定标准,导致保险公司大幅核减理赔款。

五、雇主责任险的鉴定标准与赔付标准如何确定?

✦

实践中,伤残鉴定标准的选择是按《人体损伤程度鉴定标准》还是《劳动能力鉴定 职工工伤与职业病致残等级》,直接影响赔付金额,需结合保险条款明确:

鉴定标准:主流雇主责任险条款均约定按 “工伤致残等级” 鉴定,即GB/T16180-2014《劳动能力鉴定 职工工伤与职业病致残等级》鉴定残疾程度,这是因为雇主责任险的赔偿基础是 “企业的工伤赔偿责任”,需与工伤保险的鉴定标准保持一致。

赔付标准:通常按《工伤保险条例》及当地实施办法确定,如医疗费需符合 “工伤保险三个目录”,伤残赔偿金按伤残等级对应的比例(如 10 级伤残按赔偿限额的 10%)计算,停工留薪期工资按员工原工资标准核算。

提醒:企业投保时需确认保险条款中的 “伤残赔偿比例表”,避免因条款约定的比例过低(如 10 级仅赔 5%),导致无法覆盖实际赔偿支出。

六、雇员 “非工作时间” 受伤,雇主责任险能否理赔?

✦

实践中常有企业困惑:雇员在加班后通勤途中、午休期间受伤,是否属于雇主责任险的保障范围?核心判断标准是 “受伤是否与‘受雇工作’存在直接关联”,具体分三种场景:

场景一:工作时间外但属于 “工作延伸”若受伤与履行工作职责直接相关,即便不在法定工作时段,仍属保障范围。例如:雇员按企业要求加班至深夜,下班途中遭遇非本人主要责任的交通事故;或在单位食堂午休时,因食堂地面湿滑摔倒受伤 —— 法院通常认为,加班、午休是工作的合理延伸,属于 “受雇期间从事与业务相关的活动”,保险公司应理赔。

场景二:纯粹个人事务受伤若雇员在非工作时间处理私人事务(如下班后去商场购物、周末外出旅游)受伤,与工作无关,不属于保障范围。例如:雇员周末自驾出游发生车祸,企业无需承担赔偿责任,保险公司也无需理赔。

场景三:“工作准备 / 收尾” 阶段受伤雇员在工作时间前后,从事与工作相关的预备性(如提前到岗整理工具)或收尾性(如下班后清理设备)工作受伤,即便未进入法定工作时段,仍属于 “受雇工作范畴”,雇主责任险应覆盖。

示例:在某电子公司与保险公司的理赔纠纷中,雇员提前 1 小时到岗调试机器时手指被夹伤,法院认为 “调试机器是工作的预备环节,与业务直接相关”,判决保险公司按雇主责任险条款赔付。

七、企业能否投保多份雇主责任险?赔付时如何分摊?

✦

雇主责任险属于财产保险范畴,根据《保险法》第五十六条,企业可投保多份,但需注意 “重复保险” 的赔付规则:

投保义务:企业投保多份时,需将重复投保的情况(如其他保险公司名称、保险金额)书面通知各保险公司,未通知可能影响理赔效率,但不直接导致保险合同无效;

赔付规则:各保险公司赔偿金额的总和,不得超过企业实际承担的赔偿责任(即 “保险价值”)。除合同另有约定外,各保险公司按 “各自保险金额占总保险金额的比例” 分摊赔偿责任。

八、个人(如个体工商户)能否投保雇主责任险?

✦

主流雇主责任险的投保人、被保险人通常是企业、事业单位、社会团体等,但个人并非绝对不能投保,需分两种情况:

条款允许的情况:若保险条款明确将 “有雇工的个体工商户”“个人雇主” 列为投保人,个人可直接投保,如部分保险公司针对家政行业推出的雇主责任险,允许个人雇主为家政阿姨投保;

条款不允许但保险人知情的情况:若条款约定投保人需为 “企业”,但保险公司在投保时已知晓投保人是个人(如个体工商户),且仍承保的,保险事故发生后,保险公司不能以 “投保人不符合约定” 为由拒赔 —— 这是基于 “禁止反言” 原则,保险公司需对自己的承保行为负责。

实务建议:个人投保前需仔细阅读条款,或主动告知保险公司自身身份(如个体工商户),避免因主体不符导致理赔纠纷。

九、新增雇员是否自动纳入雇主责任险保障范围?

✦

企业招聘新员工后,新增雇员是否在保障范围内,核心看保险条款是否有 “自动保障新增雇员” 约定:

条款无自动保障约定:新增雇员需经企业向保险公司申请 “人员变更”,提交新员工名单并缴纳相应保费后,才能纳入保障范围;未申请变更的,新增雇员发生工伤,保险公司不予理赔;

条款有自动保障约定:部分雇主责任险会约定 “新增雇员在入职后一定期限内(如 30 天),自动纳入保障范围”,但保险公司通常要求企业在期限内补充提交人员信息。

提醒:企业新增员工后,应及时向保险公司申请人员变更,留存劳动合同、工资发放记录等证据,避免因证据不足被拒赔。

十、雇主责任险的保费能否在企业所得税税前扣除?

✦

可以。根据《国家税务总局关于责任保险费企业所得税税前扣除有关问题的公告》(2018 年第 52 号),企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在计算企业所得税应纳税所得额时扣除。

这意味着,企业购买雇主责任险的支出,可直接作为 “成本费用” 抵扣应纳税额,进一步降低企业的投保成本,体现了国家对企业风险防控的政策支持。

2026-02-03 15:19:48

2026-02-02 14:32:31

2026-02-02 14:29:18

2026-01-30 10:18:45

2026-01-28 10:08:46