一、工程质量潜在缺陷保险(IDI)的起源

工程质量潜在缺陷保险(IDI)的起源可追溯至19世纪初的法国。1804年《拿破仑法典》首次规定,建筑师和设计师需对建筑完工后10年内的结构缺陷承担维修责任,奠定了IDI制度的法律基础。然而,随着建筑工程中裂缝、渗漏等缺陷问题频发,且责任方常难以追溯,1978年法国通过《斯比那塔法》对原法典进行修订,确立了强制性的十年责任保险和住宅建筑工程损害保险制度,将主体工程保证期明确为10年,其他设备为2年。这一修订完善了IDI保险体系,并成为全球IDI制度的重要参考。

法国的IDI制度对全球产生了深远影响。其强制保险模式和分阶段保证期设计被多国借鉴,形成了覆盖欧洲、亚洲、美洲等地的IDI保险体系。例如,中国上海在2012年引入IDI制度,结合法国经验建立了“上海模式”,通过第三方质量风险控制机构(TIS)实现全过程风险管控。法国的法律框架和保险机制为全球IDI发展提供了范本,推动了工程质量保险的国际化进程。

二、住宅工程质量保障体系的现状与挑战

当前住宅工程质量保障体系主要依赖传统的政府监管模式,存在监管资源有限、责任主体落实不到位、质量纠纷处理周期长等突出问题。随着城市化进程加速,住宅工程规模不断扩大,质量风险日益复杂化,亟需引入市场化机制补充传统监管的不足。特别是在老旧小区改造、新型城镇化建设等背景下,工程质量保障面临更高要求,传统模式已难以满足人民群众对高品质住宅的期待。

三、保险公司参与工程质量管理的理论基础与制度优势

保险公司参与工程质量管理的理论基础源于风险管理理论和公共治理理论。通过保险机制,可以将工程质量风险从政府单一承担转变为市场共担,形成"政府监管+市场约束"的双重保障体系。制度优势体现在:一是通过经济杠杆倒逼建设单位落实质量主体责任;二是利用专业风险管理技术提升工程全生命周期质量管控水平;三是为业主提供便捷的质量问题解决渠道,减少维权成本。这种模式已在上海、广州等城市取得显著成效。

四、工程质量潜在缺陷保险(IDI)的核心机制解析

工程质量潜在缺陷保险(IDI)是住宅工程质量保障的核心险种。其核心机制包括:

保障范围:覆盖主体结构整体或局部倒塌、地基不均匀沉降、主体承重结构裂缝等重大质量缺陷

保险期限:通常为10年,自工程竣工备案2年后起算。

投保主体:由建设单位投保,业主为最终受益人。

风险管理:保险公司委托第三方TIS机构进行全过程质量风险管控。

IDI保险通过"保险+服务"模式,实现了从被动理赔到主动风险管理的转变。

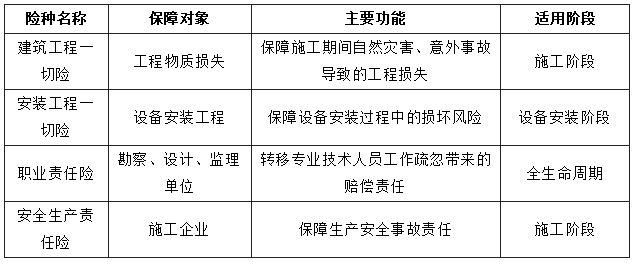

五、其他相关工程质量险种的比较分析

除IDI保险外,住宅工程建设领域还存在多种相关险种:

这些险种与IDI保险形成互补,共同构建住宅工程全生命周期风险保障体系。

六、保险服务在住宅工程质量提升中的系统性价值

保险服务在住宅工程质量提升中发挥着系统性价值:

事前预防:通过承保前风险评估和工程技术审查,优化设计方案和施工方案。

事中控制:施工过程中通过第三方巡查监测服务进行质量风险管控。

事后保障:理赔机制倒逼建设单位落实质量主体责任,形成市场约束力。

协同治理:与政府监管体系形成互补,提升整体监管效能。

IDI保险制度实施后,广州地区已有277个住宅项目获得保险风控及理赔服务,有效惠及约25万户业主家庭。这种"保险+服务"模式正在成为提升住宅工程质量的重要创新路径。

七、工程质量潜在缺陷保险(IDI)承保单位(保险公司)在住宅工程质量保障体系中扮演着多重关键角色

(1)风险保障提供者:根据保险合同约定,承保单位对保险范围内因工程质量潜在缺陷导致的建筑物损坏承担维修和赔偿义务。这种机制将工程质量风险从开发商和业主转移至保险公司,形成了风险分担的新模式。

(2)质量风险管理者:承保单位通过设立独立业务管理部门和专业团队(包括建筑、法律等专业人员),对投保项目实施全过程风险管理。部分保险公司还会委托第三方风险管理机构(TIS)进行质量监控,评估潜在缺陷风险并提出解决方案。

(3)理赔服务主体:在保险期限内,当建筑物出现保险责任范围内的损坏时,承保单位负责组织维修或赔偿,为业主提供便捷的质量问题维权渠道。

(4)行业规范参与者:作为IDI保险制度的重要实施主体,承保单位积极参与工程质量风险管理体系建设,推动行业标准制定(如广州2024年颁布的《广州市建设工程保险风险管理服务规范》地方标准)。

2026-01-30 10:18:45

2026-01-28 10:08:46

2026-01-29 00:00:00

2026-01-23 11:42:20

2025-12-01 11:09:08